mycopula

Fully Nested Copula

load stockreturns

x = stocks(:,1:8);

C = nestedfit(x);

% ===== OUTPUT ======

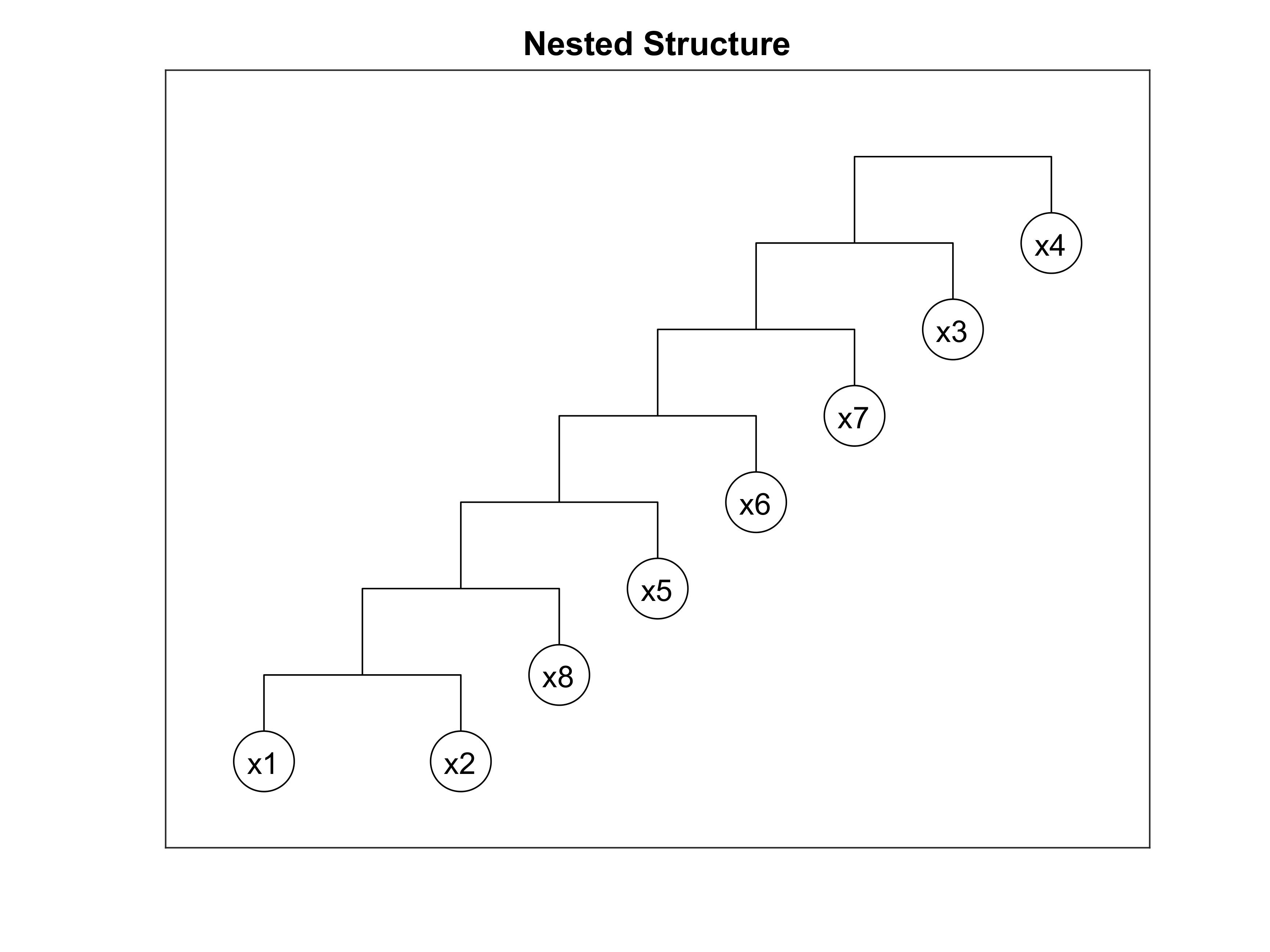

Permutation: 1 2 8 5 6 7 3 4

Marginal Distribsution:

No. 1 (x1): Dist Name = Logistic

mu = -0.19364, sigma = 0.58158

No. 2 (x2): Dist Name = Generalized Extreme Value

k = -0.21362, sigma = 1.1975, mu = -0.66838

No. 3 (x8): Dist Name = Generalized Extreme Value

k = -0.42089, sigma = 1.1398, mu = -0.44746

No. 4 (x5): Dist Name = Logistic

mu = -0.01735, sigma = 0.56663

No. 5 (x6): Dist Name = Generalized Extreme Value

k = -0.37109, sigma = 1.3661, mu = -0.49014

No. 6 (x7): Dist Name = Logistic

mu = 0.22276, sigma = 0.94414

No. 7 (x3): Dist Name = Generalized Extreme Value

k = -0.36064, sigma = 1.6488, mu = -0.92152

No. 8 (x4): Dist Name = Normal

mu = -0.00058728, sigma = 2.359

Case = Fully Nested Copula

Selected by = Akaike Information Criterion

Nested Layers:

No. 1: Copula Name = Gaussian

param1 = 0.72231

No. 2: Copula Name = Frank

param1 = 2.961

No. 3: Copula Name = Galambos

param1 = 0.43143

No. 4: Copula Name = Clayton

param1 = 0.12805

No. 5: Copula Name = Clayton

param1 = 0.056506

No. 6: Copula Name = Clayton

param1 = 0.026585

No. 7: Copula Name = Galambos-180

param1 = 0.11816

Goodness-of-fits:

AIC (Joint PDF) = 2644.4

CvM = 0.036

RMSE = 0.019

pVal = 0.669

Download: this example is available on demo5.m. Visit Github

Visit my personal blog

@ 2021-2023 Mohamad Khoirun Najib